Mit der Corona-Pandemie und den politischen Maßnahmen dazu ändert sich auch die Lage der Zeitungen grundlegend. Die kommende Rezession wird langfristig den Zeitungsmarkt verändern. In allen drei Märkten, auf denen die Verlage vor allem ihre Umsätze erzielen, bestand bereits vorher erhebliche Anspannung. Durch die jetzigen Maßnahmen geraten die Auflagen unter anhaltenden Druck, aber insbesondere der Anzeigenmarkt bricht aktuell ein. Alle bisherigen Businesspläne in den Mediengruppen erledigen sich, sowohl die laufenden und mittelfristigen Planungen. Die Ergebniserwartungen der großen regionalen Zeitungsgruppen gingen 2018 alle von einer Verbesserung der Lage in 2021/2022 aus. In den absehbar kommenden Wochen werden Sparprogramme aufgelegt werden. Das werden Personalabbau durch Umfangsreduzierungen oder Reorganisation von Ausgaben sein, die Verlagsbereiche optimiert u.a.m. Es wird nicht beim Instrument der Kurzarbeit alleine bleiben. So sehr man sich in den Verlagen mit der aktuellen Lage beschäftigen dürfte, gibt es auch längst Planungen für die Zeit, wenn der Zeitungskauf wieder anzieht und wie sich der Medienkonsum dauerhaft verändern wird.

Im Vertriebsmarkt wird ein Teil der verlorenen Käufer/innen nicht mehr zur Zeitung greifen, was vor allem die Zukunft der (regionalen) Boulevard-Zeitungen treibt. Im Anzeigenmarkt gibt es gegenwärtig eine Welle von Auftragsstornierungen, regional wie überregional. Dieser Markt wird sich wieder erholen, wenn auch auf niedrigerer Stufe, mit langfristiger Wirkung bezogen auf das niedrige Niveau.

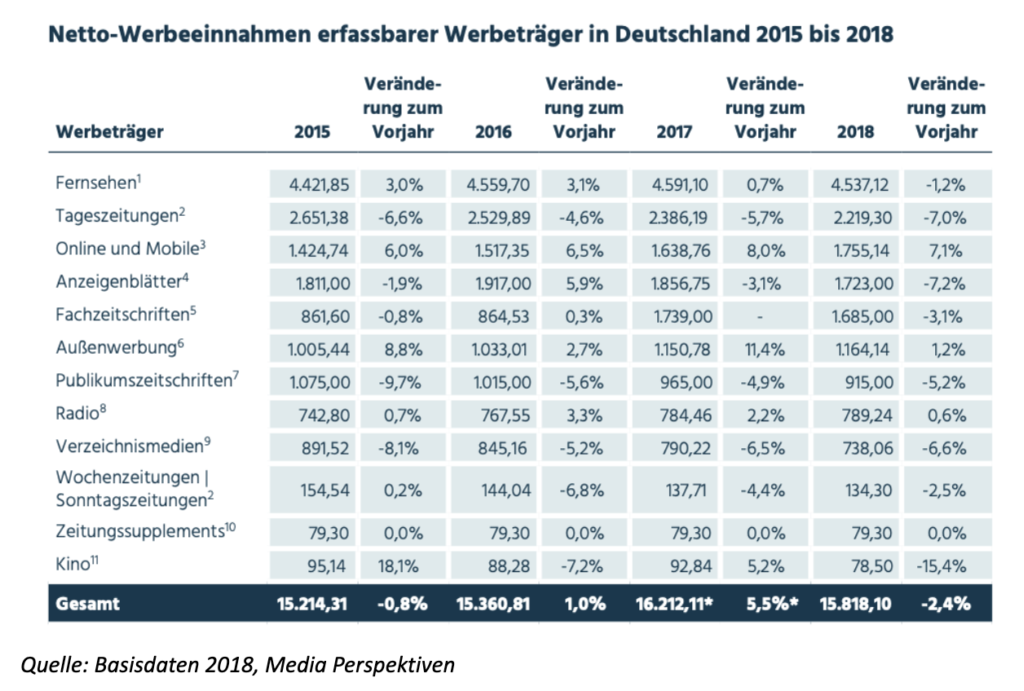

Seit langem verlagert sich der Schwerpunkt des Gesamtumsatzes in den Zeitungsverlagen von den Erlösen aus dem Anzeigengeschäft auf den im Vertrieb. Was aus publizistischer Sicht gut sein kann – das Produkt muss die Leser überzeugen, nicht die Anzeigenkunden befrieden – treibt die Zeitungsverleger dennoch in die Panik, da der Anzeigenmarkt bislang die hohen Profite begründete. Wurde in der Vergangenheit der Rückgang im Anzeigenumsatz durch steigenden Vertriebsumsatz zunächst kompensiert, findet in den letzten zwei bis drei Jahren auch in diesem Feld ein Umbruch statt. Vom bisherigen Wachstum geht er von einer Stagnationsphase in einen Rückgang über.

Das Außergewöhnliche an der aktuellen Situation ist , – im Unterschied zu früheren konjunkturellen Einbrüchen – dass alle traditionellen Geschäftsbereiche gleichzeitig betroffen sind. In konjunkturellen Phasen des Niederganges vollzog sich die wellenförmig auf die verschiedenen Geschäftsfelder. Konjunktureinbrüche bedeuten nicht weniger Zeitung, sondern Einbruch im Anzeigenumsatz. Die Anzeigenblätter waren davon nicht zeitgleich wie Abo-Zeitungen betroffen. Heute geben alle großen Verlagsgruppen Anzeigenblätter heraus, um ihre Abo-Zeitungen gegen Wettbewerber abzusichern und Vermarktungsmöglichkeiten in lokalen Regionen stärker zu erschließen. Nur steht die Frage der Existenz von Zeitungen. Es wird zeitversetzt zu Einstellungen kommen. Die bisherige Finanzierung der Regionalstrategie in der Fläche dürfte in allen Verlagen überprüft werden. Die Anzeigenblätter dürften vor der Frage der Einstellungen von Ausgaben und Erscheinungstagen stehen.

Das Rundfunkgeschäft der Verlage wird sich von den jetzigen Einbußen bei der Werbung komplett erholen, da er Rundfunk an Glaubwürdigkeit gewonnen hat und sichere Reichweite gewährleistet. Parallel wird auch im Digitalgeschäft die Vermarktung eingebrochen sein, aber hier sind Reichweitensteigerungen entstanden, die man künftig versuchen wird, zu monetaresieren. Der Anzeigenverkauf im Digitalgeschäft, hier Werbemarkt, ist insgesamt ein Wachstumssegment, in dem die Verlage mit ihren Produkten vertreten sind.

Es gibt nicht nur die Verschiebung des Umsatzes zwischen dem Anzeigen- und Vertriebsmarkt. Das Augenmerk für die Geschäftsstrategien liegt im digitalen Transformationsprozess. Das heißt für die Planungen, dass der rückläufige Anzeigenmarkt “Print” nicht durch andere Geschäfte kompensiert werden wird und neue digitale Umsätze nicht wirtschaftlich sind. Strukturell, im Sinne der Nachfragemärkte für die Verlage heißt das, dass die gedruckten Medien ihre Bedeutung verlieren, er wird sich weiter differenzieren und verlagert sich weiter in den virtuellen Raum.

Das Wachstum im Werbemarkt liegt nicht bei den Zeitungen bzw. Publikumsmedien. Es gibt neue Konkurrenz um die Kundinnen/Kunden und die Produkte, die in neuen Räumen vermarktet werden. Bereits im vergangenen Jahrzehnt waren z.B. große Werbetreibenden mit ihrer Werbung aus den Zeitungen “herausgegangen” und auf die Direktverteilung (Beilagen in Anzeigenblättern oder direkt in die Briefkästen) umgestiegen, um eine höhere Haushaltsabdeckung zu erreichen – und die Anzeigen waren wesentlich billiger.

Die Verteilung von Werbegeldern hat durch die virtuellen Beziehungen einen neuen Markt eröffnet, die Online/Mobile Werbung, z.B. die in den sozialen Medien. Die durchschnittlichen Wachstumsraten für Deutschland in der Social-Media-Werbung werden (vor Corona) mit 9,3 Prozent jährlich bis 2022 prognostiziert, was einem Anstieg des Werbeumsatzes auf sozialen Kanälen von 808 Mio. EUR in 2017 auf 1.328 Mio. EUR in 2022 bedeuten würde. Hierbei steigt insbesondere der Anteil der Social-Media-Werbung auf mobilen Endgeräten. 76 Prozent der Werbeumsätze wurden darüber 2017 erzielt. 85 Prozent der Unternehmen nutzen oder planen die Nutzung von bezahlter Werbung auf Facebook. Die Verlage sind hier nicht die Mittler, sie sind fast komplett außen vor.

Die Zeitungsverleger betonen, wie erfolgreich sie in der Digitalisierung des Journalismus sind. Aber gerade das ist ihre Achillesferse in der Business-Transformation. Ob sie Zentral- oder Mantelredaktionen für überregionale Print- und Online-Themen einrichten oder ob sie in den Regionen Lokalausgaben zusammenlegen, ob sie die Produktion standardisieren und neu strukturieren – der Druck aus den rückläufigen Märkten hält an. Früher oder später wird es im Nachrichtenmarkt keine konkurrierenden Zentral- bzw. Mantelredaktionen geben, unabhängig von Corona. Nur über neue Kooperationen, also der Mehrfachverwertung eines Textes für verschiedene Produkte ansonsten konkurrierende Verlag auf verschiedenen Kanälen wird das Modell von zentralen Mantelredaktionen mittel- bis langfristig noch funktionieren. „Paid Content“ wird von den Verlagen als digitale Alternative prophezeit, aber eine realistische Option auf ernsthafte Umsätze ist es nicht. Bezeichnenderweise gibt es unter den Managern es einen (schlechten) Witz dazu: „Treffen sich zwei Verlage und reden über ihre Paid Content-Strategie.“

Die wirtschaftliche Lage der großen regionalen Abo-Zeitungen, der Übergangsprozess in eine digitale Medienwirtschaft bzw. in erfolgreiche Geschäftsfelder macht Probleme sichtbar. Die Aufkäufe der vergangenen Jahre belasten alle. Die Konsolidierung und auch der Neuaufbau ist noch nicht abgeschlossen. Die wirtschaftliche Perspektive ist bei manchen Titeln nicht mehr gegeben. Die Finanzierung der Aufkäufe war maßgeblich fremdfinanziert, was Mittel für eine Wachstumsstrategie und Investitionsplanung bindet. So sehr „Kredite” unternehmerische Prozesse optimieren: eine Kreditvergabe fordert immer auch Sanierungsmaßnahmen.

Kreditverbindlichkeiten bei Bankinstituten

| Zeitungsgruppe | Kreditverbindlichkeiten | Umsatz |

| Funke | 493,1 Mio.€ | 1.216,67 Mio. € |

| SWMH | 196,3 Mio.€ | 944,3 Mio. € |

| Rheinische Post | 60,5 Mio.€ | 683,4 Mio. € |

| Madsack | 125,3 Mio.€ | 659,4 Mio. € |

| DuMont | 102,3 Mio.€ | 620,7 Mio. € |

| DvH Medien | 47,6 Mio.€ | 502,5 Mio. € |

Keines der großen Medienhäuser schrieb 2018 schwarze Zahlen oder erwartet sie für die naheliegende Zukunft – mit einer Ausnahme vor Corona. Zwar verweisen die Unternehmen immer auf ihre hohen EBITDA. Das ist ihre Darstellung für ihren Erfolg im operativen Geschäft. Die Ursachen für die roten Zahlen sind je nach Mediengruppe unterschiedlich – entweder weil sie aufgekauft haben, sanieren und eine Neupositionierung/-aufstellung vorgenommen haben. Die Verlage betonen ihre guten EBITDA-Zahlen als Beleg für den Erfolg. Es erfüllt aber in der heutigen Umbruchzeiten mehr den Zweck der Schöndarstellung, da die außerordentlichen Gründe je nach Unternehmensgruppe nur schwer nachzuvollziehen sind und die Berechnungen in den Unternehmen unterschiedliche Kriterien zu Grunde legen. Gerade mit den jetzigen Folgen der Corona-Maßnahmen wird sich zeigen, dass das dargestellte erfolgreiche operative Geschäft nicht herangezogen wird, wenn man Personal abbaut. Am Ende interessiert die Unternehmer ihre Profitrate, und sie nicht das EBITDA motiviert. Dazu kommt, dass sich das operative Ergebnis der regionalen Gruppen nicht aus den Zeitungen alleine ergibt. Die Funke Mediengruppen lebt vor allem von ihren Zeitschriftengeschäft. DuMont lebt insbesondere vom Bundesanzeiger Geschäft, Madsack verfügt über ein profitables Postgeschäft usw.

EBITDA-Zahlen der großen regionalen Zeitungshäuser – operatives Ergebnis (ohne Sondereinflüsse)*

| Mediengruppe | EBITDA 2018 |

| Funke | 170,6 Mio.€ |

| SWMH | 90,8 Mio.€ |

| Madsack | 63,0 Mio. € |

| DuMont | 55,7 Mio.€ |

| DvH Medien | 34,7 Mio. € |

DuMont z. B. berichtete seit dem Start des Sanierungsprogramms „Perspektive Wachstum“ (2014) von gewaltigen EBITDAs, aber im Kerngeschäft Zeitungen verschärfte sich die Lage. Die wirtschaftlichen Zahlen über die Zeitungen wurden vorher jährlich reportet, ab 2014 wurden erfolgreiche (Anzeigenblätter und Radio) Geschäfte mit dem unter Druck befindlichen Zeitungen zusammen berichtet, später gab es gar keine Zahlen mehr pro Standort. In der am 27.12.2019 publizierten Bilanz 2018, nachdem die Verkaufsabsicht von DuMont Ende 2018 getroffen wurde, kann man lesen, „dass man das operative EBITDA auf einen neuen Höchstwert steigern“ konnte. Es wurde mit 74,6 Mio.€ angegeben. Der Jahresfehlbetrag von -86,5 Mio.€ wurden insbesondere mit Wertberichtigungen begründet. In der Mitteilung über die Verkaufsabsicht hieß es am 26.02.2020: „Ende 2018 hat DuMont seine Neuausrichtung zu einer Mediengruppe mit drei Geschäftsfeldern planmäßig abgeschlossen. Diesen Zeitpunkt nutzen wir, um die zukünftige Strategie des Gruppenportfolio zu entwickeln und somit die zukunftsfähige Aufstellung des Unternehmens sicherzustellen. Vor diesem Hintergrund werden derzeit verschiedene Handlungsoptionen entwickelt. Dies beinhaltet unter anderem auch die mögliche Veräußerung von Teilen des Portfolios der Mediengruppe.“

Fast alle regionalen Zeitungsunternehmen standen bereits aktuell vor Sanierungsentscheidungen. Die jetzige „Corona-Lage“ wird die Sanierung der regionalen Medienhäuser weiter treiben, wollen sie nicht in die Konkurrenzauseinandersetzung, die nur über einen Konzentrationsprozess aufgelöst werden kann, untergehen. Es sind zwar Presseunternehmen, aber ihre Funktion realisiert sich im Gewinnstreben.

Konzernjahresüberschuss/-fehlbetrag der großen regionalen Zeitungshäuser

| Mediengruppe | Konzernjahresübeschuss/- fehlbertag 2018 |

| Funke | – 12,9 Mio.€ |

| SWMH | – 16,8 Mio.€ |

| Rheinische Post | – 0,2 Mio.€ |

| Madsack | – 7.0 Mio. € |

| DuMont | – 86,5 Mio.€ |

| DvH Medien | – 3,4 Mio. € |

In den vergangenen Jahren setzten alle regionalen Zeitungsgruppen auf eine Wachstumsstrategie durch Aufkauf, da sich externes Wachstum nicht einstellt. Kurz gesagt: Der Ausstieg des einen ist das Umsatzplus des anderen. Ob nun die Funke Mediengruppe mit den Abo-Zeitungen der Axel Springer AG (Hamburger Abendblatt, Berliner Morgenpost), die Madsack Mediengruppe (Leipziger Volkszeitung u.a.), DuMont mit dem jetzt wieder verkauften Portfolio (Berliner Zeitung, Berliner Kurier, Hamburger Morgenpost), die Rheinische Post Mediengruppe (General-Anzeiger) oder die SWMH (Süddeutsche Zeitung).

Die Theorie bei der Aufkaufstrategie lautet: Man übernimmt andere Verlage und erschließt deren Sanierungspotenzial. Zum anderen verkürzt man die Phase der Integration der Dienstleistungen in eine – nach ihrer Darstellung – effizientere, kostengünstigere, Unternehmensorganisation. So baute DuMont 2014 eine zentrale Call-Center Leistung auf und konnte externe Kundschaft gewinnen, etwa Madsack oder die FAZ. Die Bauchlandung war allerdings groß, weil es über den Preiswettbewerb eine harte Verdrängungsauseinandersetzung in der Branche gibt. 2015/2016 verkaufte DuMont das Geschäft. Die Funke Mediengruppe ist z.B. an der IT-Firma der Rheinischen Post beteiligt, um deren zentralen Ressourcen zu nutzen. DuMont war 2017 im Bereich der Anzeigen- und Vertriebsverwaltung auf das Dienstleistungsangebot von Madsack umgestiegen und hat seine eigenen technische Angebote selber abgebaut, plus das entsprechende Personal.

Im Bereich der Redaktionen geht es um die Hebung der redaktionellen Synergien, vor allem im Sinne des Abbaus der Personalkosten durch Standardisierung und Zentralisierung verschiedener, insbesondere technischer und redaktioneller Prozesse sowie räumliche Bezüge (Mantelredaktionen). In den vergangenen Jahren wurden Zentralredaktionen in fast allen Gruppen geschaffen und die überregionalen Themenressorts wurden vor Ort abgebaut. DuMont führte eine Hauptstadtredaktion ein, Funke gründete die Zentralredaktion, Madsack das RND. Und erneut war es DuMont, die zuerst aufgaben, um diese Inhalte von der RND (Madsack) zu beziehen. Es gab in der jüngeren Vergangenheit auch Projekte, diese “Zentralredaktionen” für ansonsten konkurrierende Verlage für die Regionen zu schaffen wie es auch Gespräche bei den überregionalen Inhalten zwischen Gruppen gab, um neue Lösungen zu finden.

Technologisch sitzen die großen Gruppen in den Redaktionen auf Lösungen, die allesamt nicht zukunftsfähig sind, da es im wesentlichen proprietäre Lösungen sind und nicht komplett für die digitale Produktion ausgerichtet sind. Die Anforderungen an eine Kommunikationstechnik der Zukunft bildet keines der technischen Produktionssysteme ab. Bisher ist es nur die Mediengruppe Madsack, die sich daran gemacht hat, eine Cloud-Lösung nach dem Vorbild der Washington Post einzuführen. Vermutlich wird die bisherige technische Produktionslandschaft in den Verlagen in den kommenden Jahren komplett neu ausgerichtet werden.

DuMont ist ein Beispiel, wie man mehrfach mit Wachstums- und Konsolidierungsstrategien scheitert. Das Unternehmen hatte sich nach der Jahrtausendwende vorgenommen, zu den Gewinnern in der kommenden Konsolidierungsphase unter den regionalen Abo-Zeitungen zu gehören. 2003 beteiligte es sich mehrheitlich an der Frankfurter Rundschau. Zwischenzeitlich hatte es auch für die Süddeutsche geboten (überregionale Zeitung), Käuferin wurde dann die SWMH. 2009 übernahm DuMont für 153 Mio. € den Berliner Verlag und Hamburger Morgenpost. 2012 meldete das Unternehmen für die Frankfurter Rundschau Insolvenz an. Erst übernahm die FAZ Mediengruppe, bevor die FR später an die Verlagsgruppe Ippen verkauft wurde. Ende 2018 entschied sich DuMont für eine grundlegende Neuaufstellung der Mediengruppe, in dem es seinen gesamten Zeitungsbereich zum Verkauf anbot. Später sprach man von einer “Portfoliobereinigung”, nachdem die Pläne über die Verkaufsabsicht öffentlich wurden. DuMont selber hatte das nicht vor ;-). Die Hoffnung der Eigentümer, dass eine der großen Regionalzeitungsgruppen sich das Paket einverleibt, realisierte sich nicht. 2020 besitzt DuMont nur noch Zeitungen in Köln/Rheinland. Die Standorte Halle, Berlin und Hamburg wurden verkauft. Wenn auch keine konkreten Verkaufszahlen genannt wurden, kann man auf Basis der Medienmeldungen von einem Gesamterlös von rund 50 Mio. € ausgehen, die DuMont aus den drei Standortverkäufen auf seinem Konto verbucht haben könnte. Angepeilt waren allerdings bis zu 200 Mio.€.

Im März 2020 wechselte die Hamburger Morgenpost von der DuMont Mediengruppe in die Hände von Arist von Harpe, Geschäftsführer einer Xing-Tochter in Hamburg und zuvor bei einem Social Media-Unternehmen, Facelift, tätig. Im September 2019 kauften die Berliner Unternehmer Holger und Silke Friedrich die Berliner Zeitung und Berliner Kurier. Die Bauer Media Group Hamburg kaufte die Mitteldeutsche Zeitung zum April 2020. Sie ist im Zeitungsmarkt bereits mit der Volksstimme in Magdeburg eine lokale Größe. Für den verbleibenden Kölner Standort hatte das Unternehmen angekündigt, zum April 2020 ein Sanierungskonzept vorzustellen. Das wird sich mit Corona aber verändern.

Die Funke Mediengruppe ist seit dem Erwerb der Regionalzeitungen der damaligen Abo-Zeitungen von Axel Springer (Hamburger Abendblatt, Berliner Morgenpost) nicht aus der Sanierung herausgekommen. Um die Herausbildung der neuen Gruppe (2013/14), der Aufkauf der Axel Springer Titel (2014/2015) zu sowie die Planung zur deren Neupositionierungen führte dazu, dass man bis auf die Anteile an der österreichischen Kronen-Zeitung alle Auslandsbeteiligungen für viele hundert Millionen € verkaufte. 2015/16 nannte man das Sanierungsprogramm „Harmonisierung“. Die Führung wurde umgebaut, die Dienstleistungen der einzelnen Standorte in Essen zusammengefasst, die überregionalen Inhalte und deren digitalen Inhalte in der Zentralredaktion in Berlin konzentriert, ein neues technisches System eingeführt. Diese Neuorganisation zielte auch darauf, künftige Erwerbungen nahtlos zu integrieren, um so von den gehobenen Synergien wirtschaftlich schnell profitieren zu können. Das aktuelle Programm heißt „Funke 2022“. Es setzt weiter auf Sanierung, also Personalabbau und weitere Maßnahmen der Zentralisierung von Dienstleistungen sowie deren Abbau an den bisherigen Standorten. Neu in dem Sanierungsprogramm ist die Lösung der redaktionellen digitalen Transformation. Die Produktstrategie lautet: die Abo-Titel sollen ePaper-Erlöse bringen. Dazu will man Reichweiten-Portale aufbauen, wo die User/innen die Inhalte kostenlos nutzen, um über die Reichweite Online-Erlöse zu erzielen. Aber die Maßnahmen werden nicht reichen, das zeichnete sich schon vor Corona ab. Es wird zu einem verschärften Personalabbau und weiteren Umbaumaßnahmen in den Titeln kommen. Die Digitalstrategie wird man früher oder später wieder korrigieren, wenn man auf Volumen im Umsatzgeschäft setzt.

Bei Axel Springer, keine regionale Zeitungsgruppe mehr, sondern im überregionalen Zeitungsmarkt (BILD, Welt, WAMS) waren im Februar 2020 bereits Sanierungsmaßnahmen im Gespräch. So schreibt Günter Herkel in der Publik 2/2020 ( ver.di): “Vor allem der Auflagenschwund bei der Bild- und der Welt-Gruppe macht Springer zu schaffen. Speziell die Verkäufe von Bild befinden sich in freiem Fall. Derzeit wandern werktäglich nur noch 1,37 Millionen Exemplare über die Tresen der Kioske. Auch die Auflage der Welt brach gegenüber dem Vorjahr in zweistelliger Prozenthöhe ein. Die Absatzkrise trifft auch die Vertriebsorganisation Sales Impact. Bis auf die Logistik sollen alle Funktionen von Hamburg zur Konzernzentrale nach Berlin verlagert werden. Jetzt kursieren Gerüchte, wonach die Geschäftsleitung an Plänen für eine radikale Neuorganisation des Konzerns arbeitet. Dabei geht es um eine Aufspaltung in zwei Teile: Das schrumpfende publizistische Segment – also vor allem die Bild- und Welt-Gruppe – könnte in eine Stiftung kommen.”

Erst kürzlich sagte der Geschäftsführer von Madsack, Thomas Düffert, dass man aktuell -vor Corona – nicht auf die reine Konsolidierung setze, sondern das Problem der digitalen Transformation der Gattung und des Journalismus lösen müsse. 2013 hieß das Programm “Madsack 2018”, jetzt “Madsack NEXT”. Die Programme der regionalen Mediengruppen haben ihre unternehmensspezifischen Ausrichtungen, weil alle unterschiedliche Geschäftsfelder haben. Im Bereich der Zeitungen verfolgen sie aber im Wesentlichen die gleichen Ziele (Personalabbau in den Redaktionen, Standardisierung und Automatisierung, Reorganisation des Verlagsgeschäft oberhalb des eigenen Unternehmens, Synergien heben, digitalen Transformation in den Redaktionen und den Produkten). Dass es früher oder später zu einem weiteren Konzentrationsprozess kommt, dessen ist sich er sich aber sicher. Daran wird sich mit Corona nichts ändern.

Auf Seiten der organisierten Beschäftigten und der Gegenkräfte bestehen in diesen verschiedenen Umbruchprozessen erhebliche Probleme. Sie ergeben sich aber nicht aus der aktuellen Lage, sondern zeichnten sich seit Jahren ab. Faktisch hat die Gewerkschaft ver.di die Verlags- und Druckbranche aufgegeben. Die große Anzahl der Betriebsräte haben ihren Charakter als betriebliche Gegenmacht aufgegeben, auch weil die gewerkschaftliche Bindung an ver.di stark gesunken ist. In den meisten Redaktion der Verlagsgruppen hat ver.di in der betrieblichen Interessenvertretung nichts mehr zu sagen. Die Streikfähigkeit in den Druckereien und Redaktionen ist gleich null. ver.di verfügt über keine Durchsetzungsmacht mehr. Nicht einmal mehr in einer “Verteidigungslage” ist sie überbetrieblich aufgestellt. Auf die Prozesse der digitalen Transformation der Branche und den Unternehmen, der Virtualisierung der Arbeitsbeziehungen gibt es weder ernsthafte Debatten noch eine strukturierte Herangehensweise.

Es ist allerdings möglich, trotz aller Probleme in der Formierung der Belegschaften, eine mittelfristige gewerkschaftliche Perspektive in den kommenden Auseinandersetzungen zu erarbeiten. Die Sorgen der Beschäftigten um ihre Arbeitsplätze, die Absicherung ihrer Einkommen und die Hoffnung, dass der Krug an ihnen vorbei geht, dürfte groß sein. Es wird aber schwer werden, sich in den kommenden Verteilungsauseinandersetzungen neu zu finden. Die Erfahrungen der letzten großen Rezessionen 2003/2004 und 2008/2009 besagen, dass die Bereitschaft der Belegschaften und Betriebsräten zu Zugeständnissen groß ist. Vergangene “ideologische” Niederlagen im Sinne des Bindungsverlust von weiteren Beschäftigtengruppen werden sich auch jetzt negativ auswirken, wenn es um Gegenwehr gehen sollte.

Neben den für Arbeiter/innen und Angestellten existenziellen Fragen nach ihrer Arbeit und Gehalt wird es aber insbesondere um die Arbeitsorganisation und deren weiteren Virtualisierung sowie den sich daraus ergebenden Gefahren für die Arbeitsbeziehungen in den Medienunternehmen gehen. Die Identität der Beschäftigten in den Medien mit den Unternehmen ist auch wegen der gesellschaftlichen Rolle der Medien sehr hoch. Mit einer Debatte über einer Strategie der Zukunft der Arbeitsbeziehungen in den Medienwirtschaft, könnte sich das verändern: Gewerkschaften müssten sich dazu wieder den Themen in dieser Branche stellen. Dazu könnte auch eine Debatte beitragen, wie die gesamtgesellschaftlichen Forderungen von ver.di lauten, wie es die IG Metall 2008/2009 angegangen war (“Beteiligungsfonds zur Unternehmenssicherung” – public equity – finanziert durch eine obligatorische “Zukunftsanleihe auf große Vermögen”). Sich inhaltlich aufzustellen, seine Prioritäten für die verschiedenen Phasen festzulegen und in der Praxis zu überprüfen, könnte ein Beitrag auf dem Weg der Neuformierung sein. So wie die bisherigen Kommunikationsstrukturen und -beziehungen in der Gesellschaft sich ändern werden, wird es für die Interessenvertretungen darum gehen, Einfluss zu sichern und Bedeutung zu behalten bzw. zu gewinnen. Die virtuellen Beziehungen der gewerkschaftlichen Interessenvertretungen in die Betriebe und Belegschaften in der Verlagswirtschaft waren bisher mangelhaft. Es gibt keine Social-Media- und Online-Strategie, obwohl es dringend nötig wäre, um sowohl Gegenöffentlichkeit und direkte Beziehungen zu entwickeln. Die ablehnende Haltung der virtuellen Zusammenarbeit in ver.di wird durch Corona allerdings ein Ende finden müssen.